港股SaaS企业上半年业绩表现不佳,根据Wind数据显示(截至8月19日),已公布中期业绩的SaaS龙头金蝶国际(0268.HK)及中国有赞(8083.HK)、微盟(2013.HK)中期净利润为负,且亏损规模还在扩大。在其余已公布中期业绩预告的6家企业中,唯新纽科技(9600.HK)净利润同比增速录得正值,明源云(0909.HK)则是由盈转亏,且亏损幅度不小。

根据公司此前发布公告,预期集团上半年将录得归属净亏损约5.4亿元至5.8亿元人民币,去年同期归属净利润1.65亿人民币,同比由盈转亏,且是公司中期业绩首度出现亏损。

公司盈转亏的原因与SaaS企业普遍的高研发投入有关,另一方面也与其所处领域有脱不开的关系。

领先的地产生态链数字化服务商

明源云是国内领先的地产生态链数字化解决方案服务商,公司随中国房地产发展而逐渐壮大,成为中国房地软件服务领导者。

1997年,适逢中国房地产发展的第一个黄金十年期,公司创始人高宇、陈晓晖成立公司(明源云的前身公司),推出售楼管理系统,出售单一产品售楼软件。

1998年福利分房的全面终结,标志着中国房地产市场正式进入市场化。2003年,明源云成立,并推出成本管理解决方案,打造明源 ERP 系统,开始在全国广泛渗透。

2004年,中国房地产迎来第二个黄金十年发展。公司把握时机,进一步集成了多个产品,形成了围绕地产核心业务的 ERP整体解决方案,2008 年公司在武汉成立了研发及支持中心,2009 年公司成立了明源地产研究院,打造成国内地产行业最大的知识交流平台。

2012年至今,公司先后推出了云客、云采购、云链和云空间作为不同应用场景的解决方案,在 2019 年公司正式推出了新一代基于云原生架构的 ERP 产品,向云业务方向转型。

目前,明源云建立了以 ERP 解决方案为核心,以云采购、云链、云客、云空间四个 SaaS 产品为支柱的综合解决方案,实现从管理工具到智能服务的转型,并在 2020 年推出天际开放平台,提升实施灵活性和定制化开发能力。

明源云为房地产开发商及地产生态链其他参与者打造一站式软件解决方案,以实现业务精细化和数字化运营。

战略升级,助力营收增长

从明源云发展历史及业务不难看到,公司身处地产产业链,因此房地产行业的不景气势必对公司业务造成冲击。

面对考验,明源云于2021年下半年进入产业开发/运营/服务市场的数字化领域,推出针对性的产品和解决方案。同时,公司提前启动ERP向订阅制的转型,并已经投入较多资源加快产品升级。

首先,业务拓展方面。公司将业务重点由原来的住宅开发数字化转向不动产产业数字化扩展。公司客户范围覆盖扩大至住宅开发、产业建设、产业运营、物业服务、商业服务等领域,贯穿不动产生态链,进一步拓宽客户群。

其次,打造SaaS增长引擎。在现有云客、云链基础上加强场景化SaaS创新,进一步扩大市场渗透率及客单价;并探索围绕不动产产业链上下游孵化更多创新SaaS产品;此外,针对住宅市场启动ERP向订阅制转型。鉴于中小房企面临较大现金流压力,低单价的订阅制模式更容易被客户接受。

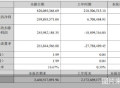

一系列的战略升级,明源云营收在疫情及地产行业扰动下依旧维持增长。公司2021年营收21.84亿元人民币,同比增长28.1%;2022年上半年,SaaS业务营收依旧维持约20%-23%的增长,占总营收比重约为75%-77%,较2021年上半年的约56.7%提升18.3-20.3个百分点。

亏损未止,明源云能否实现“剩”者为王?

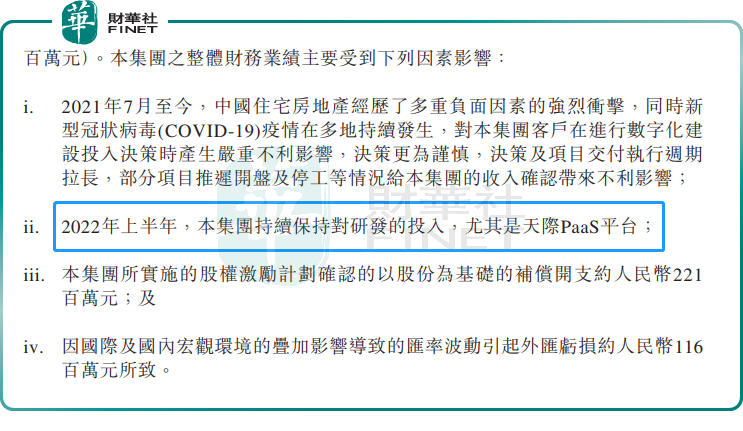

2021年营收维持增长,但明源云最终录得4.96亿的净亏损。其中一个重要原因就是天际PaaS平台持续战略性投入增加了研发支出,这也是其2022年上半年亏损的第二个原因。

2021年明源云持续保持在研发领域的高投入,研发投入同比增长超过80%,其中在天际PaaS平台的研发投入增长超过140%。

天际PaaS平台通过零代码、低代码的方式,支持使用者全面开发“用户界面、业务逻辑、资料模型”,并通过使用者跨平台的可移植性大幅提高生产力。通过PaaS平台,明源云能够在短时间内开发优质SaaS产品并进行产品迭代升级,迎合不断变化的客户需求及技术创新。

天际PaaS平台是明源云“生态+平台”模式的关键,加速“SaaS+PaaS+生态”进程是其重要的发展战略。因公司坚信,天际PaaS平台是公司在整个不动产生态链数字化领域获得长期竞争优势的核心能力及护城河。

投入自然有回报,明源云天际PaaS平台通过了信通院无代码开发平台统一能力认证,共参评61项,明源云天际PaaS平台通过55项。

理想总是很丰满,但能否照进现实,存在诸多的不确定性。

2022 年以来,房企日子依然不好过,当房企勒紧裤腰带,降低外部采购过冬,那么,明源云处于房地产行业上游势必受波及。

在地产行业高呼“活下去”的背景下,明源云能否拨云见日,并凭借其领先优势进一步扩大市场份额,除了自身的努力,或许更重要的是行业的拐点何时来到。

作者 慧泽李