图片来源@视觉中国

文|20社,作者 | 曾唯

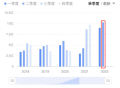

刚刚发布的 2022 年中报,可以说是李宁近五年最重要的一份成绩单。

过去 3 年多,尽管出现新冠疫情,李宁也一直表现出色。2021 年,其营收更是首次突破两百亿元,净利润同比增长 136.1%。

数据来源:李宁财报

具体来看,这是一份喜忧参半的中期成绩单。在截至 6 月 30 日的 2022 年上半年,李宁营收同比上升 21.7% 至 124.09 亿元,净利润同比增长 11.6% 至 21.89 亿元。

“疫情的负面影响难以避免,再加上国际形势变化,我们认为下半年的消费环境依旧不明朗,因此对下半年的营收持审慎态度。”钱炜说,“我们将维持年初的预期,预计集团全年将有 10%-20% 的高段增长至 20%-30% 的低段增长。”

疫情影响的不只是实体店,还带来供应链、消费意愿等一系列问题。这种影响在本土运动品牌增长迅猛的 2021 年下半年就已经显现。

零售转型还能挖潜多少?

那段时间,李宁本人一直保留着“代理 CEO ”的头衔,他也从不讳言对找到继任者、自己淡出一线的期待。

钱炜推动了公司新一轮升级。

在 2020 年“开源节流、控制库存、保证利润”的背后,李宁进行了一系列调整,比如从组织架构上把批发和直营业务分开,在总部成立销售支持部门,建立单店记账模式,等等。

不过,事情正在发生一些微妙的变化。

2022 年上半年,李宁的经营利润率从去年同期的 24.9% 下降至 21.3%。这个数字也低于 2021 年全年的 22.8%,但高于 2020 年全年的 15.2% 和 2019 年全年的 11.1%。

今年上半年,毛利率较高的直营和电商渠道在李宁收入中的占比同比双双下降,经销商渠道占比却同比提升。

数据来源:李宁财报

库存压力

疫情之下,库存已经成为一个行业问题。这种压力在李宁最新的财报显而易见。

上半年,李宁的平均存货周转期从相比 2021 年的 53 天上升到 55 天,存货整体同比增加 11.5%。不过,截至 6 月,其渠道库存水平为 3.6 个月( 88% 为新产品),相对 2021 年底的 3.9 个月( 92% 为新产品)有所改善。

在新品方面,好消息是,上半年新品线下零售流水有 10%-20% 中段增长,3 个月售罄率为 50%-60% 高段( 2021 年为 60%-70% 低段);坏消息是,新品3个月售罄率下降了约 9 个百分点,6 个月下降约 7 个百分点。

钱炜表示,下半年会持续以追求企业稳定收入增长和利润完成为目标之一,通过有效地调整毛利率来实现。毛利率的状态会根据外部疫情大环境的不确定性而发生变化。

除了国潮兴起,去年的“新疆棉事件”也为本土运动品牌向上走创造了时间窗口。

从去年二季度开始,阿迪达斯大中华区的收入连续5个季度下滑,今年第二季度更是骤降 35%。耐克大中华区在最近 3 个季度的营收也连续下跌。

安踏目前还未发布 2022 年中报。根据此前的公告,上半年,安踏品牌的零售金额(按零售价值计算)同比有中单位数的正增长,FILA 同比呈低单位数的负增长。可以对照的还有另外一家在港上市的运动品牌特步。其公告称,上半年,特步品牌的零售销售(包括线上线下渠道)同比有 20%-25% 的增长。李宁还得继续快跑。

向上有多难?

根据浦银国际的数据,“ LI-NING 1990 ”的平均吊牌价约为 1000 元。在天猫期舰店上,其最高的单品价格为 4599 元,而中国李宁的最高单品价格为 2399 元。

“LI-NING 1990”发布时,特别邀请了上海体操队的队员进行鞍马表演,重现李宁赛场高光时刻。

通过推出高端品牌,运动品牌可以向上辐射高消费人群,提升品牌调性,让产品价格更高。此前阿迪达斯联手日本设计师山本耀司创立Y-3品牌就是成功案例。

在 2021 年财报电话会议中,钱炜曾经透露,“ LI-NING 1990 ”在北京芳草地开出的首店开业当月流水超过 250 万元,远远超出公司的预期。不过,“ LI-NING 1990 ”目前在全国仅有 5 家门店,体量不大,尚属早期。

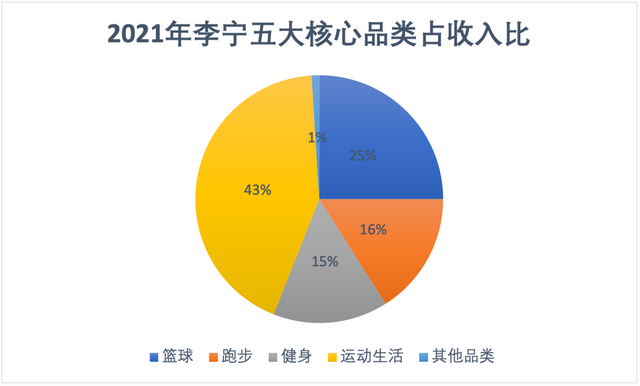

2021 年,运动生活品类在李宁的营收中占比高达 43%,远高于篮球、跑步、健身和其他品类。

数据来源:李宁财报

回到李宁本身,它还是一个在强调“专业运动”的品牌。毕竟,对于运动品牌来说,专业性才是核心竞争力。

今年上半年,李宁鞋类收入五年来首度超过服装销售收入,达 67.59 亿元,同比增长 47.1%,占总收入的比例从去年同期的 45.1% 提高到 54.5%;服装收入则同比下滑 3.1% 至 49.07 亿元。

具体产品方面,李宁上半年销售表现最火热的篮球实战鞋“全城 10 ”,吊牌价 899 元;吊牌价 599 元的跑鞋“超轻 19 ”年销售目标 300 万双,上半年销量就达到 200 万双(去年超轻 18 的年销量为 70 万双)。

由此,上半年,李宁的篮球、跑步品类流水同比增长 30% 和 10%,在健身品类流水同比下滑 9%的情况下,这三大品类流水合计占比达到 60%。

需要注意的是,虽然 2021 年和今年上半年李宁在营销和研发上的投入金额都同比增长,但最近三年,这两项支出占其收入的比例一直在下降。

数据来源:李宁财报

按照钱炜的说法,在疫情不断变化的环境下,公司追求在机会来临时做好生意最大化的准备,在外部环境开始发生变化时也做好风险最小化的控制和管控。

向上走的李宁,能完成关键一跃吗?