北京时间 8 月 23 日晚美股盘前,贝壳找房(KE.US)公布了 2022 年二季度财报,总的来看,相比公司先前的指引和更新迟缓的卖方预期,贝壳在营收端大超预期。利润端虽表现平平,但也远超卖方过于悲观的预期,具体来看:

1. 存量房业务引领下总营收大超预期:本季贝壳总营收 137.7 亿元,大超公司先前指引的 100-105 亿,和卖方基于指引预期的 111 亿。超预期的主要原因是,公司指引和市场原先预计存量房业务在疫情的冲击下会同比下降 50% 以上,但由于 6 月下旬楼市成交的暴力反弹,贝壳二手房 GTV 实际仅下跌了 40%。海豚君跟踪的北广深杭等核心城市二手房成交面积则是下降了 44%。因此卖方更新预期显然不及时,不过在业务主要集中在北上等大城市的前提下,贝壳的实际表现还是略强于行业,贝壳作为龙头更强的抗风险能力也被再度验证。

2. 新房业务安全为先:在贝壳主动收缩新房业务的合作房企后,本季度新房业务的规模继续下滑,GTV 同比下降了 55%,甚至高于百强房企同期下降的 50%。并且在把合作房企向头部集中后,贝壳的议价能力也有所下滑,变现率连续三个季度环比较少 10bps。不过在安全第一的策略下,公司的应收账款风险的确显著减少,二季度末公司的应收账款为 56.9 亿,相较 21 年末的 93.2 亿明显减少。

3.家装业务总算放量:本季贝壳首次将家装业务单独披露,家装 GTV 为 13 亿元,根据先前沟通其中 8 亿来自并表圣都的贡献。相比之下去年同期家装 GTV 仅为 0.5 亿。而本季家装营收则为 10 亿元,可见务增长非常迅速,对总营收也能有一定贡献,值得关注未来成长。

4.关店裁员但效率提升:

如同公司先前沟通的,二季度内贝壳在继续精简门店和经纪人数量。其中中介门店数环比减少了近 3000 家到 4.3 万家,经纪人数量也在环比减少了 2 万人到 41 万。不过随着人员精简,本季单门店和单经纪人贡献的 GTV 也环比显著改善。因此,门店费用和其他成本占营收的比重也由 11.1% 环比下降到 10.3%,体现出贝壳门店运营效率的改善。

5.存量房业务带动毛利显著改善

从贡献毛利润(营收收入 – 支付给经纪人的佣金)角度,本季也显著提升。分业务来看,主要是新房业务的贡献毛利率提升较大,由上季的 18%,提升到 24%。由于本季新房业务的变现率环比所下降,因此新房业务毛利提升的主因应当是给与新房经纪人的分佣有所减少。

存量房业务和其他业务的贡献毛利则是环比持平或有所下降。不过其他业务贡献利润率下降的主要原因是装修业务占比提升。本季装修业务剔除材料和人工成本后的贡献毛利率为 29%,而剔除家装外的其他业务贡献毛利率则在 41% 左右。

因此,由于门店成本和贡献毛利润都有所改善,贝壳本季整体毛利率为 19.7%,环比上季的 17.7% 明显提高。

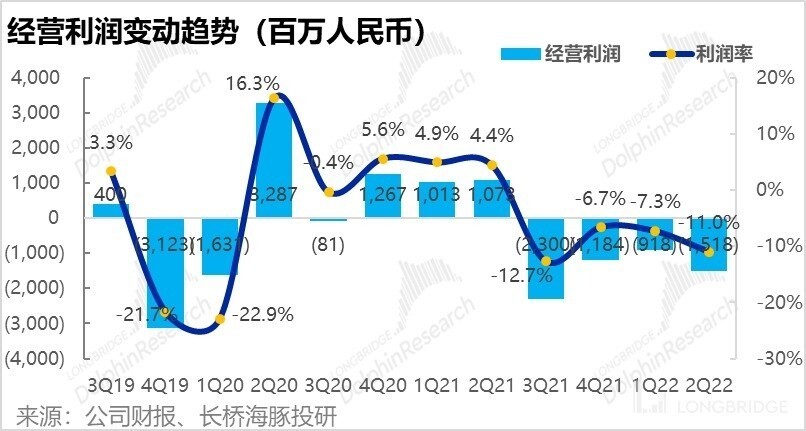

6.控费效果不佳,亏损继续扩大

虽然营收和毛利表现都不错,单贝壳本季控费表现不好。三费中只有弹性最大的营销费用同比减少了 10%,但相比营收下降 40% 以上,控费程度也不好。

管理费用和研发费用更是同比增长了 2% 和 0%,并未减少,占营收的比重因此高速膨胀。

因此,虽然毛利率提升了 2pct,单费用率大幅提升后,经营利润率还是环比由-7.3% 恶化到-11%。经营亏损也有 9.2 亿扩大到 15.2 亿。即便剔除了股权费用,经营亏损也还是由 5.7 亿扩大到了 9.1 亿。

7. 3Q22 年业绩指引:对于三季度,公司指引总营收落于 165 至 170 亿之间,同比下滑 6%-8%,显著低于市场预期的 182 亿营收。不过 8 月近几周二手房成交表现实际不错,海豚认为管理层给指引应当是比较保守。

长桥海豚君观点:

总的来说,虽然剔除卖方预期更新过于迟缓的影响后,本季贝壳业绩超预期的程度并没看起来那么大,但最为核心的存量房业务增长坚挺,好于行业增速且略高于买方预期,还是让人幸喜。此外,贝壳在中介业务上裁员提效初见成果、毛利改善好于预期,第二曲线的家装业务也总算放量,也体现出贝壳正在与市场沟通过的战略方向上稳步推进。

虽然,本季控费和利润释放的表现并不出彩,但市场对营收增长超预期的关注度显然是高于通过控费挤出利润。因此,总的来说本季度贝壳财报的观感不错,市场也已做出反映。

海豚君认为,贝壳当期的估值也处在合理区间,未来的进一步的表现就主要取决于下半年楼市(特别是二手房)的复苏情况了。

本季度财报详细解读:

一、存量房业务:6 月下旬的反弹,挽回生机

由于二季度内上海等地封控更加严格,房产交易近乎暂停,公司原本指引 2Q 内营收会同比下降 55% 以上,卖方的预期也基本跟随公司指引相当悲观。但封控解除后,6 月下旬楼市的暴力反弹挽救了二季度。本季贝壳存量房交易额(GTV)为 3,935 亿元,同比下降 40%,大超了卖方(更新不及时的)预期。

而根据海豚君跟踪的 18 个城市二手房成交数据,二季度成交面积同比下降 40%,北广深杭等核心 1/2 线城市则同比下降 44% 左右,可见疫情期间核心城市所受冲击更大。再考虑到成交均价的影响,贝壳存量房成交金额下跌 40% 的表现还是跑赢了行业整体水平。龙头的抗风险能力还是更强。

落实到营收上,本季度存量房实现收入 55.4 亿元,同比下滑 43%。其中平台服务收入约 9 亿元,同比仅下降 23%,分散的平台生意上对冲了链家自营业务依赖于高线城市的风险,表现更为坚挺。而业务主要集中在北上的链家自营业务受冲击更大,佣金收入同比下降了 45%。

由于营收降幅高于 GTV,可贝壳存量房变现率有所下降,本季整体佣金率为 1.4%,同比/环比分别下降了 7bps 和 23bps。海豚君认为,疫情期间卖房困难,贝壳因此降低了收取的佣金率以促进购房者成交。

总的来说,和上季度的表现一致,在行业寒冬期内,贝壳虽不能幸免,但凭借龙头的韧性和平台型业务,有更坚韧的表现。

二、新房业务:安全第一,新房成交量继续下滑

出于回款安全性考虑,贝壳主动收缩了合作的房企范围,因此新房规模进一步下滑。本季度新房业务 GTV 为 2227 亿元,同比暴跌 55%。与二手房相比,新房业务明显更为凄惨。而根据克而瑞数据,二季度百强房企销售金额同比下降了 50% 左右,主动求稳的贝壳成交额下降幅度是高于行业的。

单这是为了业务和资金安全应付的代价,反映到报表上,二季度末公司的应收账款为 56.9 亿,相较 21 年末的 93.2 亿明显减少,坏账的风险明显减少了。

此外,和海豚君估计的一样,由于:①结构上,贝壳的合作对象变为大型房企集中后,议价能力降低;②整体上,楼盘交易过冷后,房企支付渠道费用的能力和动机反而下降,因此新房业务的佣金率边持续下降,本季变现率再度环比下降 10bps 到 3%。

但同比来看,相比新房进入冰封期前,变现率还是略有提高,因此新房业务营收同比下滑 52%,低于 GTV 的下降幅度。

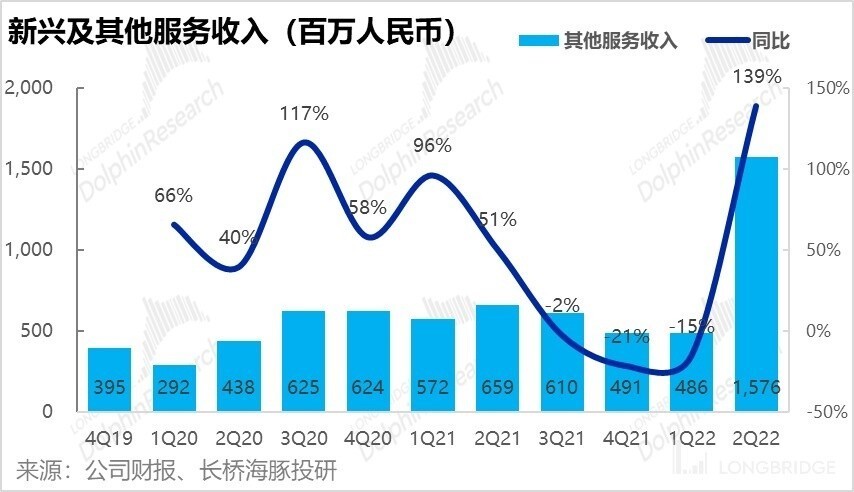

三、家装业务放量

本季由金融服务和家装维修构成的其他服务 GTV 为 233 亿元,同比暴跌 67%,降幅在三大业务板块中表现最差。

具体来看,贝壳本季首次将家装业务拆分出来单独披露,本季家装 GTV 为 13 亿元,根据公司先前沟通,其中 8 亿左右来自并表圣都的贡献,而去年同期家装 GTV 仅为 0.5 亿。

剔除家装后的其他业务 GTV 为 220 亿,相比去年同期暴跌了 69%。,海豚君认为主要是购房款代管、过桥贷款等金融业务规模大幅下降导致。

从营收角度,由于贝壳在家装业务采取的主要是自营模式,因此家装营收占 GTV 的 78% 左右,为 10.2 亿元。

剔除家装的其他业务收入则为 5.6 亿元,较去年同期的 6.2 亿元略降 10%。GTV 暴跌而营收仅略微下降,应该也是因为金融业务涉及金额巨大,但变现率较低,因此 GTV 规模下降和营收下降并不成比例。此外公司正推动的居家服务等收入也可能弥补了萎缩的金融业务收入

四、存量房业引领下,总营收大超卖方预期

由于存量房业务相对强劲的表现且(6 月底楼市反弹后卖方预期更新不及时),本季贝壳实际总营收 137.7 亿元,大超一季度业绩时公司指引的 100-105 亿,和卖方预期的 111 亿。

从营收结构来看,公司存量房和新房佣金业务占比都在持续下滑中,平台业务和家装为主业务的占比则在持续提升,可见贝壳由单纯中介业务向平台业务和泛居家业务拓展的战略正在稳步推进中。

五、新房毛利提升,带动公司总毛利

从毛利润角度,贝壳本季盈利 27 亿元,虽同比减少 49%,但远超卖方悲观预期的 12.1 亿元。毛利如此巨幅超预期的原因首先是,公司实际营收比未及时更新的预期多了 27 亿;其次,贝壳本季实际 19.7% 的毛利率也远超出市场悲观预期的 11%。

究其更本,贝壳毛利率超预的原因还是公司对各项根本的出色管控,以及运营效率的提升。详细来看贝壳的门店成本和其他经营成本(营业附加税等)占营收比例本季度都有所下滑(由 11.1% 环比下降到 10.3%)。而这是因为公司在门店和经纪人数量持续减少的情况下,营收实际降幅还能低于预期,店均和人均 GTV 环比有所提升,运营效率提升。

而从贡献毛利润(营收收入 – 支付给经纪人的佣金)角度,本季实际为 19.8%,环比上季度的 17.7% 也显著提升。

分业务来看,主要是新房业务的贡献毛利率显著改善,有由上季的 18%,显著提升到本季的 24%。由于本季新房业务的变现率为 3% 还环比有所下降,因此新房业务毛利提升的主因应当是给与新房经纪人的分佣有所减少。

而存量房业务和其他业务的贡献毛利则是环比持平或有所下降。不过其他业务贡献利润率下降的主要原因是装修业务占比提升,据披露本季装修业务剔除材料和人工成本后的贡献毛利率为 29%。剔除家装外的其他业务贡献毛利率则在 41% 左右。

六、费用和盈利:逆势而为,控费效果并不明显

与互联网行业公司普遍采取降本增效的策略不同,贝壳本季的费用并未显著缩窄,部分支出还有所增长。

具体来看,三费中只有弹性最大的营销费用本季同比减少了 10%,但相比营收 40% 以上的下降,营销费用占营收比例还是在持续攀升。

而管理费用和研发费用更是分别同比增长了 2% 和 0%,并未减少,因此占营收的比重更是高速膨胀。不过管理层曾表示本季度管理费用中会有裁员赔偿的影响,而在剔除股权激励费用后,管里费用还是同比较少了 10%。

不过即便剔除股权费用,研发费用还是同比增加了 8%,可见互联网公司在行业下行期对研发的投入还是一点都不手软。

总的来看,在营收暴跌 40% 的背景下,公司各项费用支出并未跟随减少,导致合计的三费费率本季大幅由 25% 提升到 30.7%。

因此,虽然毛利率提升了 2pct,由于费用率的大幅提升,经营利润率还是环比由-7.3% 恶化到-11%。经营亏损也有 9.2 亿扩大到 15.2 亿。即便剔除了股权费用后,经营亏损也由 5.7 亿扩大到了 9.1 亿。

七、运营数据:行业寒冬下,守住门店数量实乃关键

总的来看,如同公司先前沟通的,贝壳二季度内在继续精简门店和经纪人数量。其中中介门店数再度环比减少了近 3000 家到 4.3 万家,经纪人数量也在环比减少了 2 万人到 41 万。

不过如上文提及的,随着门店和人员精简,贝壳的人效和店效则环比显著改善了,体现出运营效率的提升。

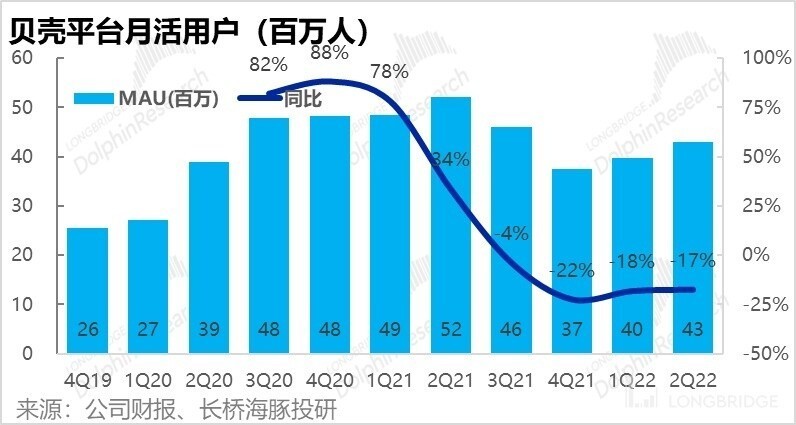

此外,虽然门店减少,在疫情解封后,有购房需求的用户数量却在反弹,贝壳平台的月活数量由一季度的 40 万人,环比增加了 3 万人,可见被疫情压制的购房需求还是在释放当中,对贝壳未来的增长也是个好消息。